中文

作者:南天信息云计算/分布式架构首席架构师 周亚

在数字经济时代,加快数字化转型、做好数字金融大文章成为金融机构的“必答题”。银行数字化转型的本质是银行为适应金融市场的发展,主动发起的一场以技术为引擎、以客户为中心、以数据为驱动的深层战略重构。在这一变革洪流中,银行核心业务系统(以下简称核心系统)作为承载账户管理、交易处理、账务核算等关键职能的“心脏”,与银行数字化转型形成了深刻的共生关系。

银行数字化转型与核心系统架构演进相互依存、相互推动,银行的数字化转型需要以核心系统的现代化为基础,而核心系统的架构演进也必须以数字化转型的目标为导向。

一方面,传统核心架构的性能瓶颈、敏捷性缺失与生态封闭性,逐渐成为制约银行响应客户需求变化、实现服务快速创新的关键掣肘,数字化转型的深入必然倒逼核心系统向新的方向(如分布式、云原生、微服务化)演进。另一方面,新一代核心系统架构的弹性扩展能力、数据治理支撑能力与开放API生态,则为银行构建场景化金融、智能化风控等解决方案以及发挥数据价值、生态化运营提供了不可或缺的技术底座。因此,理解数字化转型与核心系统的双向重塑关系,是把握银行未来竞争力的核心密钥,二者共同决定着银行能否在数字时代完成从“交易处理者”向“价值共创者”的跃迁。

数字化转型是核心系统演进的核心驱动力

银行数字化转型的实施重点在于通过技术手段重构业务模式,从而达到优化运营效率、提升客户体验、在新的市场竞争中获得优势的目的。数字化转型并非仅通过推动银行业务系统的演进升级就能实现,而是需要对银行整体 IT 架构进行升级与重构。然而,鉴于核心系统在银行业务流程中的“核心”地位及其与行内众多关联系统互连的复杂性,在落地实践中,核心系统的升级和演进往往成为数字化转型的关键举措与重要抓手。

银行IT架构升级重构的过程中对传统核心系统提出了新的要求:

更灵活的业务敏捷性:业务敏捷性要求系统能够快速组装新功能、快速投产和推广(热部署、灰度发布能力)。而传统的集中式核心系统难以灵活扩展或快速迭代。集中式核心系统代码耦合度高,功能隔离粒度粗,业务功能的变更涉及系统大范围的回归测试,新产品上线周期长达数周甚至数月。

更强大的数据驱动能力:数字化转型强调数据资产化,需要核心系统具备实时数据处理能力、支持大数据分析(如用户行为分析)等技术释放数据价值,支撑精准营销与风险控制,传统架构往往存在数据孤岛、处理效率低的问题,难以实现低延迟的数据整合,需重构为支持高并发且易于弹性扩展的新架构。

更好的客户体验升级:基础业务如支付、存取款、转账要求闪速完成;移动端、全渠道服务(如7×24小时实时交易)需要核心系统具备高性能、低延迟、跨渠道统一会话管理;在政务/医疗等平台中能嵌入金融服务,实现场景化服务需求;业务处理要在满足风控处理的同时让客户无感,安全验证耗时少,在安全与便捷之间获得较好平衡。

适应开放生态整合:随着数字经济的深入发展,推进普惠金融、构建全新的银行生态链等举措正推动传统银行向开放银行转变,为用户提供更加便利、高效和个性化的金融服务。银行需与第三方平台无缝对接,传统封闭式架构难以支持API生态的开放性和标准化。

数字化转型的业务需求倒逼核心系统从“稳定但僵化”向“灵活且开放”演进。

核心系统演进是数字化转型的技术基石

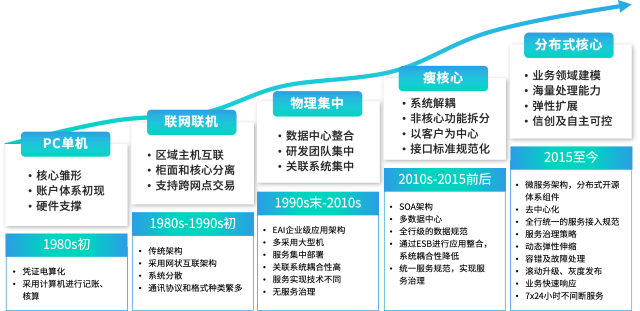

我国银行核心业务系统的发展起步于40年前,随着信息技术硬件和软件的不断升级迭代,历经单机电子化、网络电子化、数据大集中以及当前进入的分布式、云计算的新阶段,经历了业务由简到繁,架构由分到合、再由合到分的迭代发展。由于核心系统具有大业务处理量、高可靠性、高安全性等特别严苛的能力要求,因此核心系统往往是业务系统中技术的集大成者,核心系统的演进程度代表了一家银行在数字化转型过程中能力重塑的高度。

从集中式到分布式:传统集中式架构(如大型机)成本高、扩展性差,而分布式架构(微服务、云原生)支持弹性扩容,轻松满足高并发场景,且系统构建成本更低。

从单体到模块化:传统核心系统采用一台服务器部署一套应用系统的架构模式,系统具有显著的紧耦合特点。新一代核心系统通过解耦核心系统为独立模块,银行可实现敏捷开发,快速响应业务需求,松耦合特性还减少了变更复杂度和投产风险。

从封闭到开放:传统核心系统对外提供服务是基于自定义的接口规范,接口无统一的标准或协议,新一代核心系统可以基于API的架构支持与外部生态互联互通,例如开放银行通过API整合第三方服务。

从本地化到云化:新一代核心系统采用云原生技术(容器化、DevOps)提升系统部署效率,降低运维成本,同时支持混合云模式以符合金融监管要求。

金融行业一直积极应用计算机信息技术来支撑业务发展,核心业务系统又因其客户海量、数据海量、业务海量的特殊属性往往是最先应用新技术的业务系统,其架构能力直接决定了数字化转型的成败。

技术能力决定业务边界:分布式架构(如云计算、容器化)支持横向扩展,突破传统系统性能瓶颈,支撑海量交易的实时处理;微服务化解耦业务模块,提升开发效率和部署时效(例如独立升级支付模块而不影响其他功能),支持业务的快速创新;核心系统通过API标准化接口对接生态伙伴,赋能开放银行场景。

架构灵活性决定业务敏捷性:例如,云原生架构支持自动扩缩容和灰度发布,使银行能快速试错并迭代产品。

—未完待续—

滇公网安备53010302001382

滇公网安备53010302001382