中文

大部分区域性商业银行的零售金融业务由于投入大、成本高、回报周期长,对全行的收入及利润贡献较低,往往未能得到管理层的重视。但随着经济下行周期的到来,某些对公行业客户出现暴雷的风险,使得银行的资产质量下降,利润受到侵蚀。而零售业务不受单一客户影响,具备跨越经济周期的特性,越来越多的银行开始重视零售业务的发展,甚至制定了相关的企业级战略。但是战略如何有效落地?零售业务发展过程中又会面临哪些挑战?本文将提出零售业务数字化转型的思路。

随着外部环境的不确定性持续加剧,区域性银行零售业务面临来自环境、市场、商业模式等方面的挑战。第一,随着我国人均寿命延长并伴随出生率下降,老龄化的趋势加剧,人口红利逐渐消失。同时,人才价值的凸显导致人口正持续向大城市及大都市圈集聚,四线城市的人口呈现出持续流出的状态。因此,主要为乡村、小微企业提供金融服务的区域性银行业务受到了较大的冲击。第二,随着中国银行业利差收缩、国有大行以及股份制商业银行的竞争加剧,区域性银行逐步进入微利时代。近年来,大型银行服务重心下沉并利用金融科技的优势创新金融服务模式,与区域性银行进行更为直接的竞争。第三,在商业模式方面,随着互联网金融监管要求的愈发严格以及个人信息保护法等法律法规的出台,一些依赖于第三方机构进行业务合作的区域性银行受到了影响。

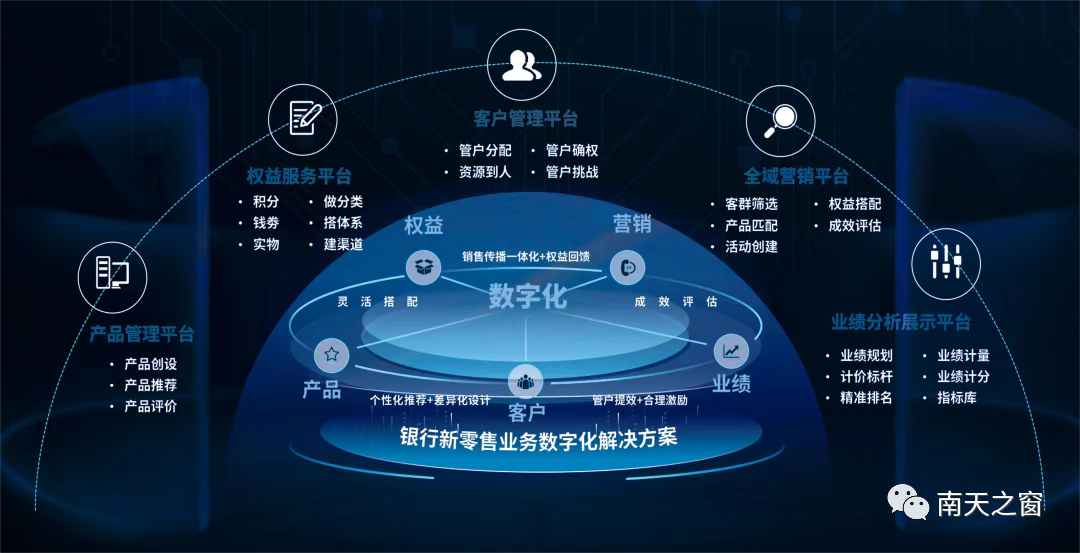

区域性商业银行零售业务的转型之路道阻且长。南天信息认为,发挥优势、弥补劣势,夯实本地化经营基础,践行以客户为中心的数字化经营战略是区域性商业银行转型的破局之道。南天信息通过统一零售业务管理中台,利用云计算、大数据、人工智能等技术,打造出以客户为中心、价值为导向的银行新零售业务数字化解决方案。该方案协助区域性银行发挥本地优势,构建“客户流、资金流、信息流”三流合一的生态体系,沉淀数据资产,洞察客户金融需求,通过与垂直领域运营方联合打造以客户为中心、以MAU为北极星指标的运营体系,实现银行与商户之间的双向引流,共享运营利润,开启零售业务收入增长的第二曲线,建立“护城河”,树立长久的竞争优势。

看来,以客户为中心、以数据为驱动、不断优化产品的解决功能及用户体验能够为银行零售业务创造出更大的价值。未来,更多企业将通过改革创新不断助力银行零售业务转型升级、推动产业和社会的数字化进程。

滇公网安备53010302001382

滇公网安备53010302001382